Executivos compartilhados

Cesar Taconeli

require(car)

require(MASS)

require(lme4)

require(hnp)

help("Ornstein")

data(Ornstein)

head(Ornstein) ## assets sector nation interlocks

## 1 147670 BNK CAN 87

## 2 133000 BNK CAN 107

## 3 113230 BNK CAN 94

## 4 85418 BNK CAN 48

## 5 75477 BNK CAN 66

## 6 40742 FIN CAN 69## assets sector nation interlocks

## Min. : 62 MIN :54 CAN:117 Min. : 0.00

## 1st Qu.: 519 MAN :48 OTH: 18 1st Qu.: 3.00

## Median : 1397 AGR :47 UK : 17 Median : 9.00

## Mean : 5978 FIN :22 US : 96 Mean : 13.58

## 3rd Qu.: 4326 MER :20 3rd Qu.: 18.00

## Max. :147670 WOD :19 Max. :107.00

## (Other):38Variáveis: assets: ativos da corporação (em milhões de dolares);

sector: setor de operação (AGR: agriculture; TRN: transportes; MIN: mineração, metais,…

nation: CAN: Canadá; UK: Reino Unido; US: Estados Unidos; OTH: outro.

interlocks: Número de diretores e executivos compartilhados com outras companhias.

Objetivo: modelar interlocks em função das demais variáveis.

Alguns gráficos

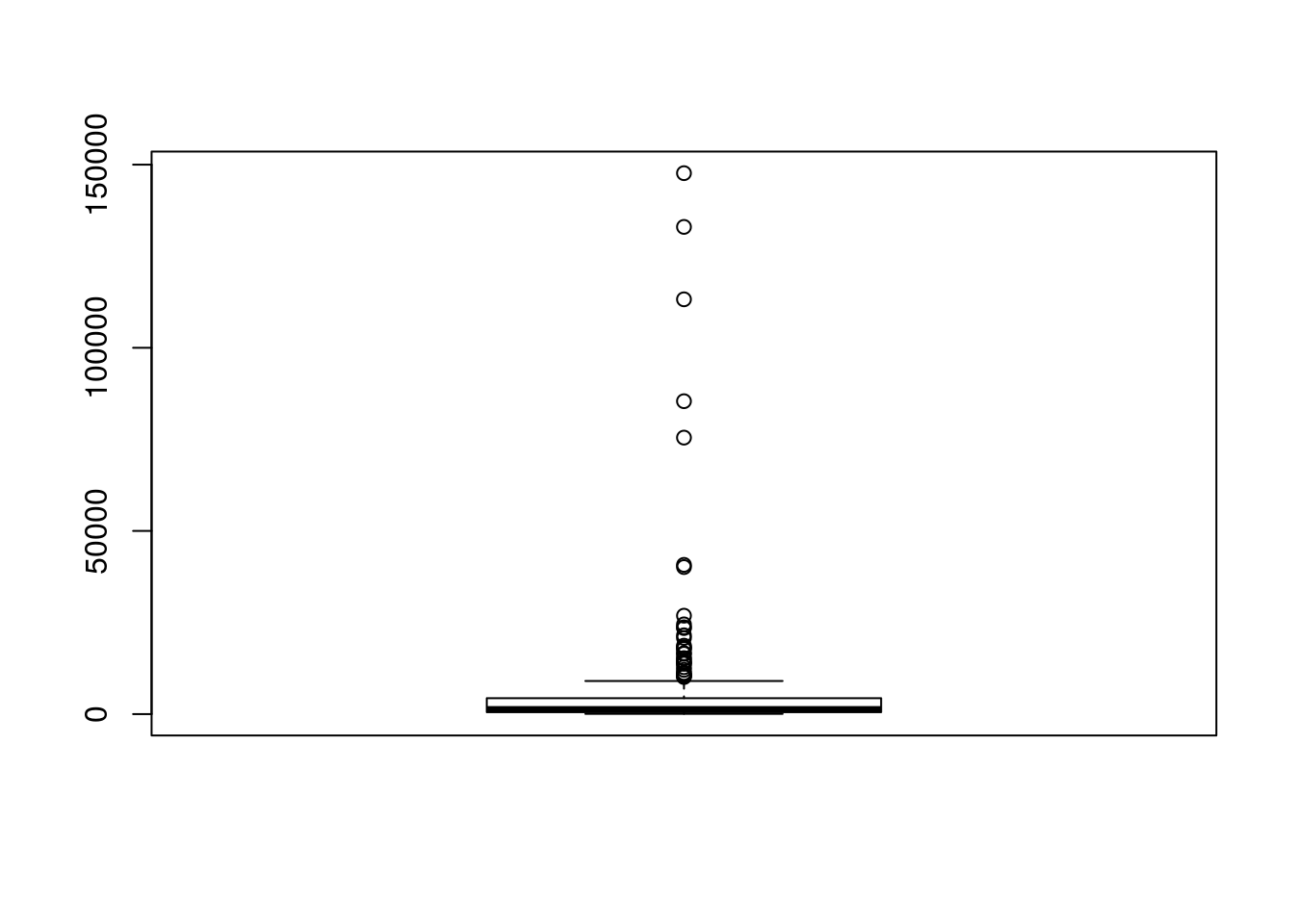

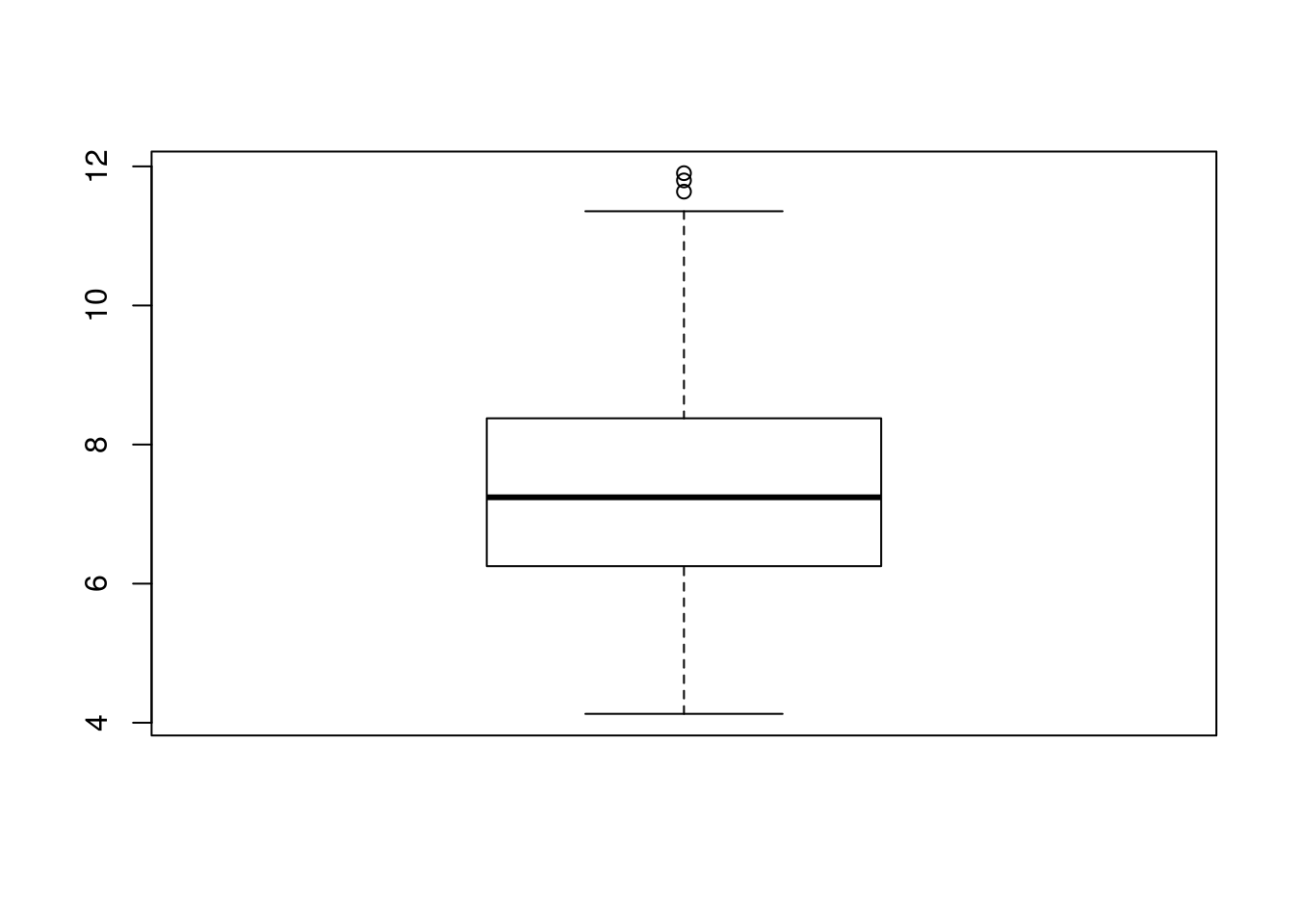

Distribuição dos ativos extremamente assimétrica, com algumas companhias bastante discrepantes (superiores, em relação aos ativos) em relação às demais.

Utilizar o logaritmo simetriza a distribuição dos ativos. Com base nisso, vamos usar log(assets) no modelo.

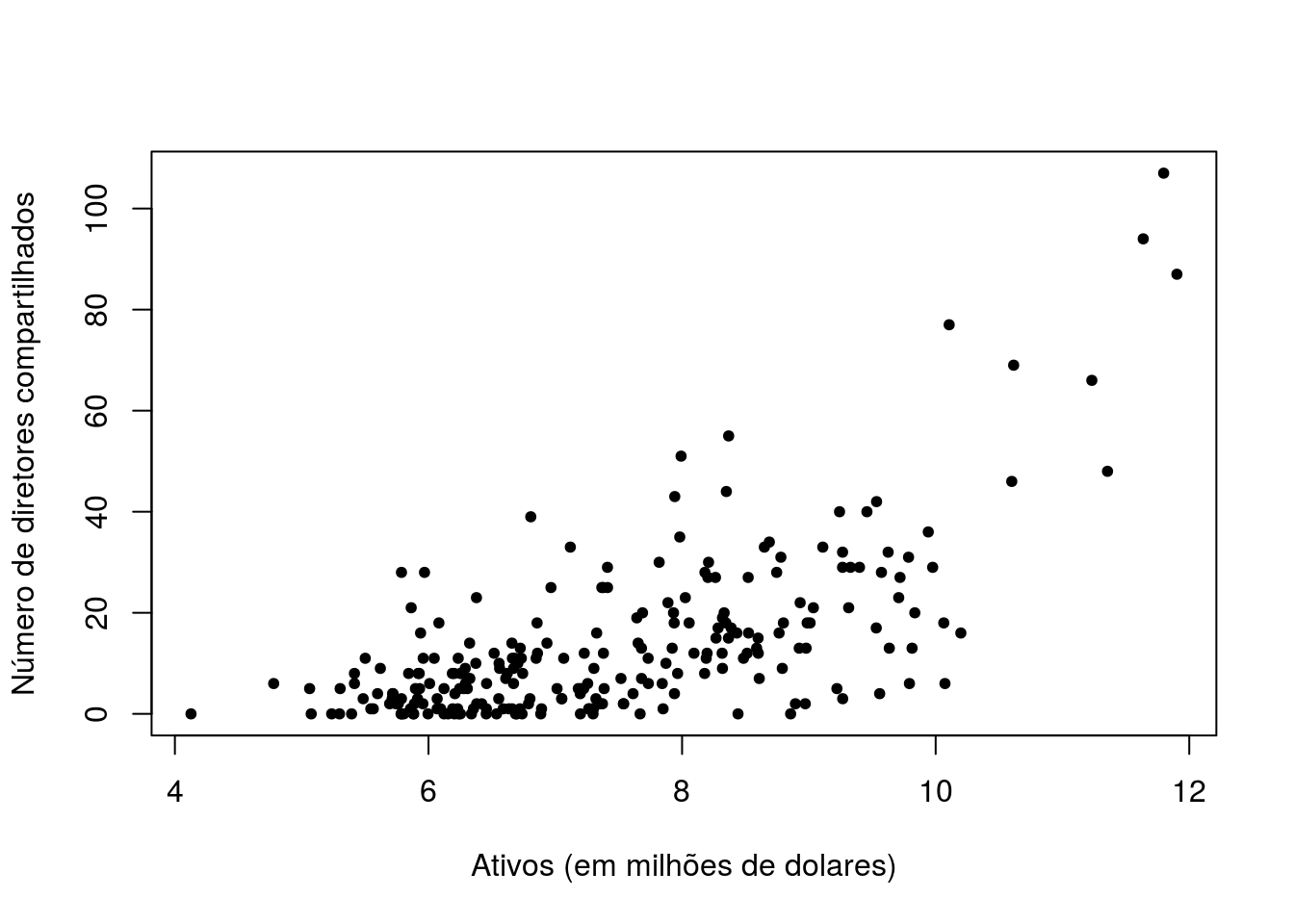

plot(log(Ornstein$assets),Ornstein$interlocks,pch=20,

ylab='Número de diretores compartilhados',xlab='Ativos (em milhões de dolares)')

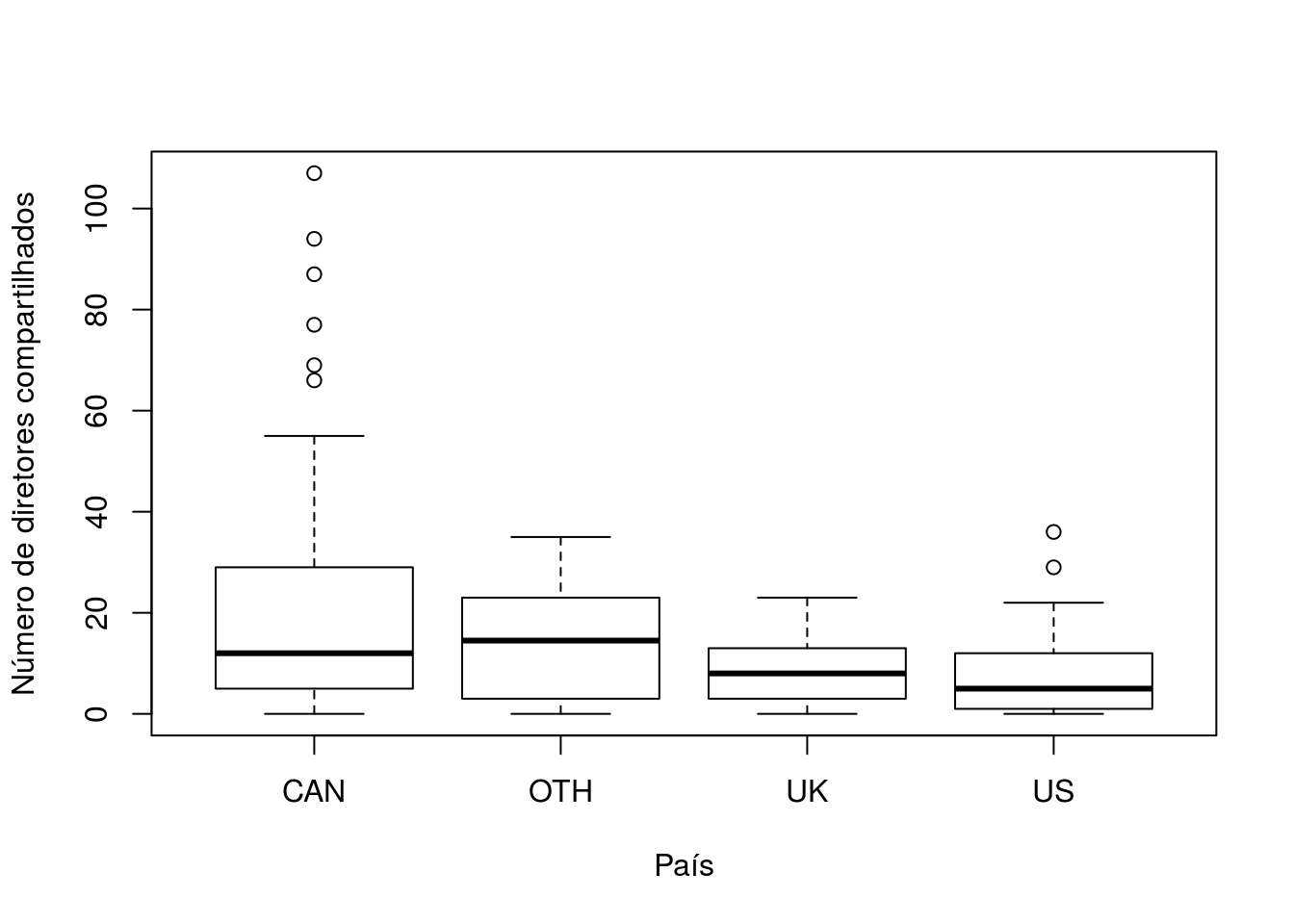

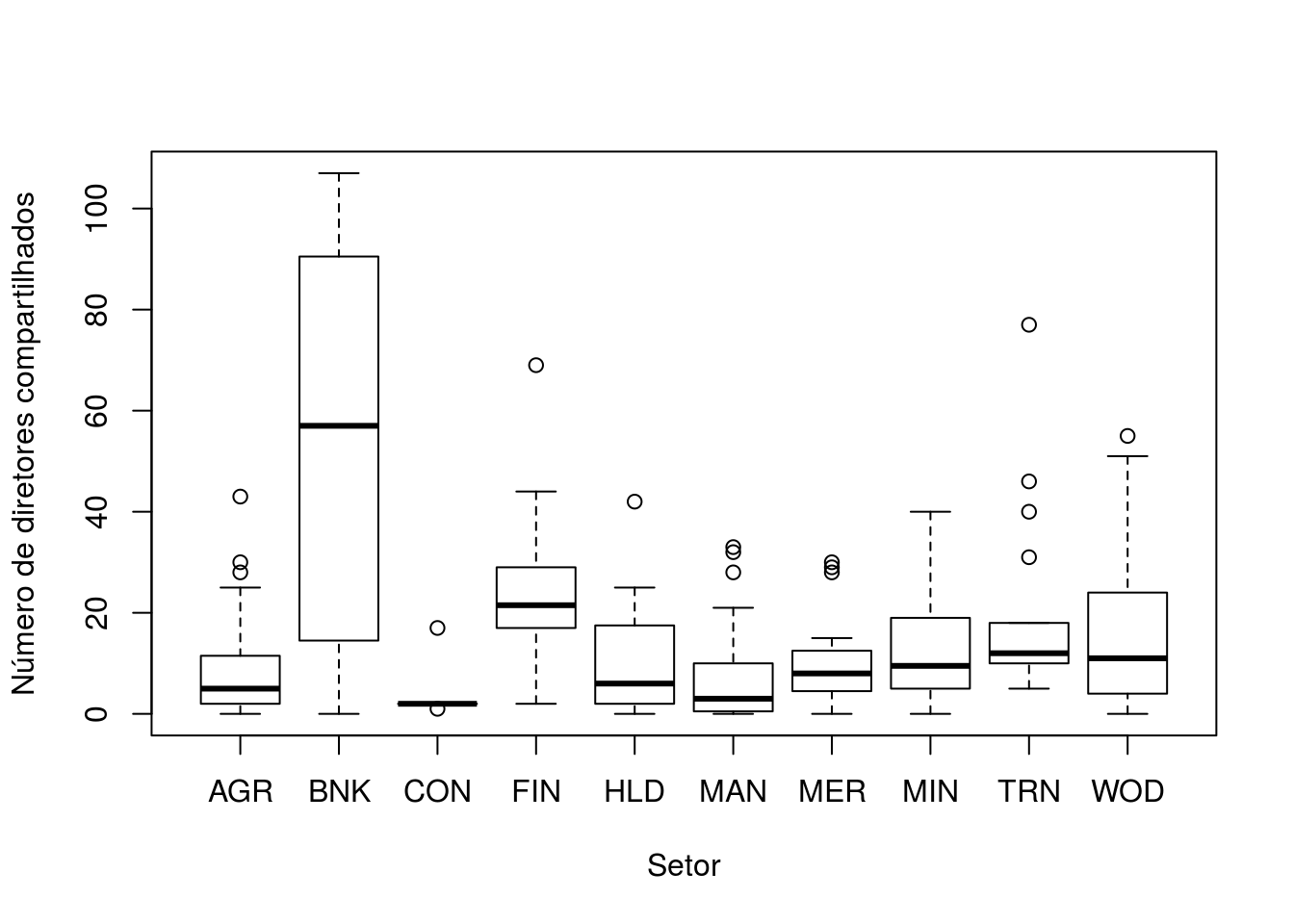

boxplot(Ornstein$interlocks~Ornstein$sector,xlab='Setor',

ylab='Número de diretores compartilhados')

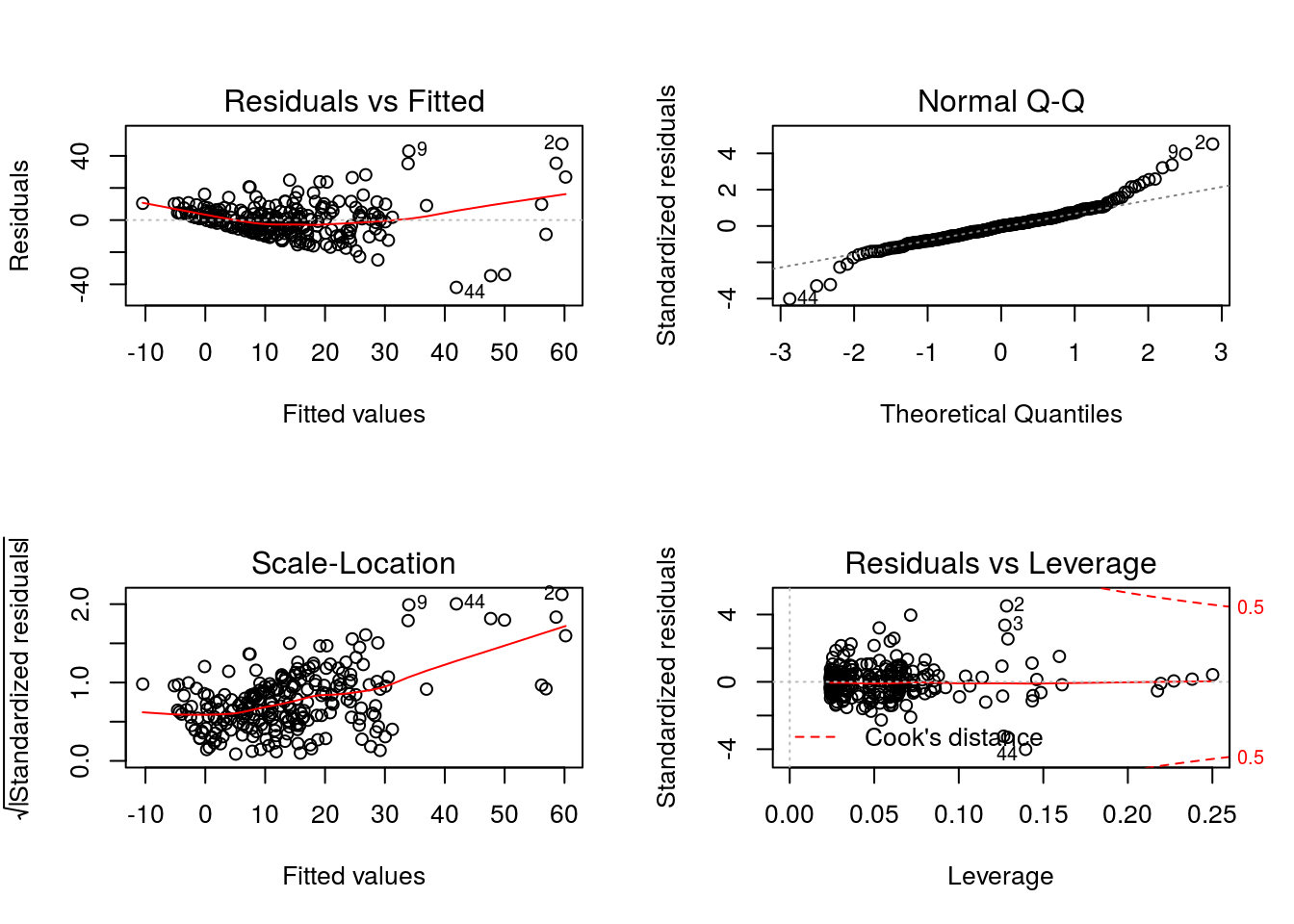

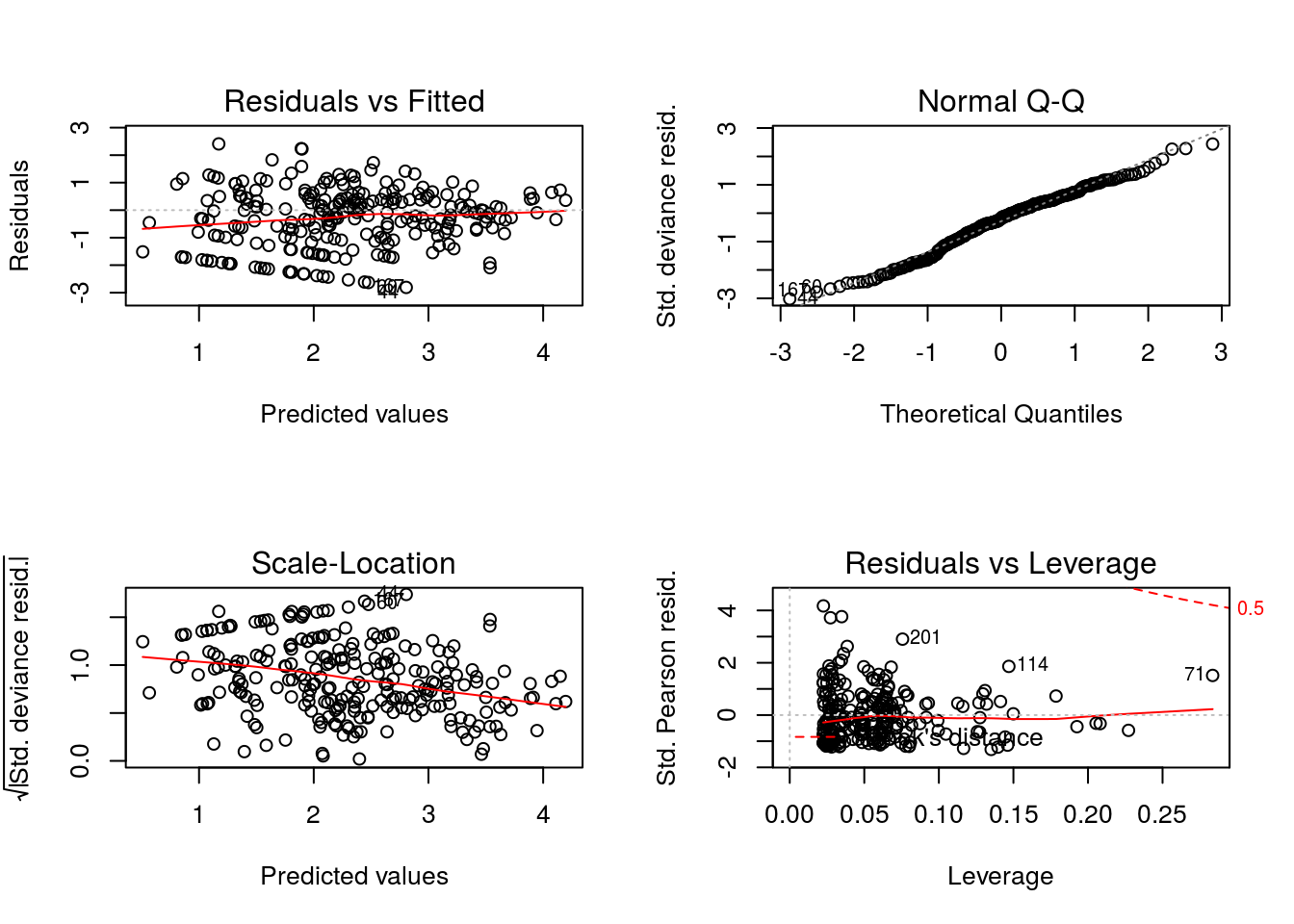

Ajuste 0 - Modelo Normal

Vamos tentar um modelo com erros normais.

ajuste0 <- lm(interlocks ~ log(assets) + nation + sector, data=Ornstein)

par(mfrow=c(2,2))

plot(ajuste0) # Bah.

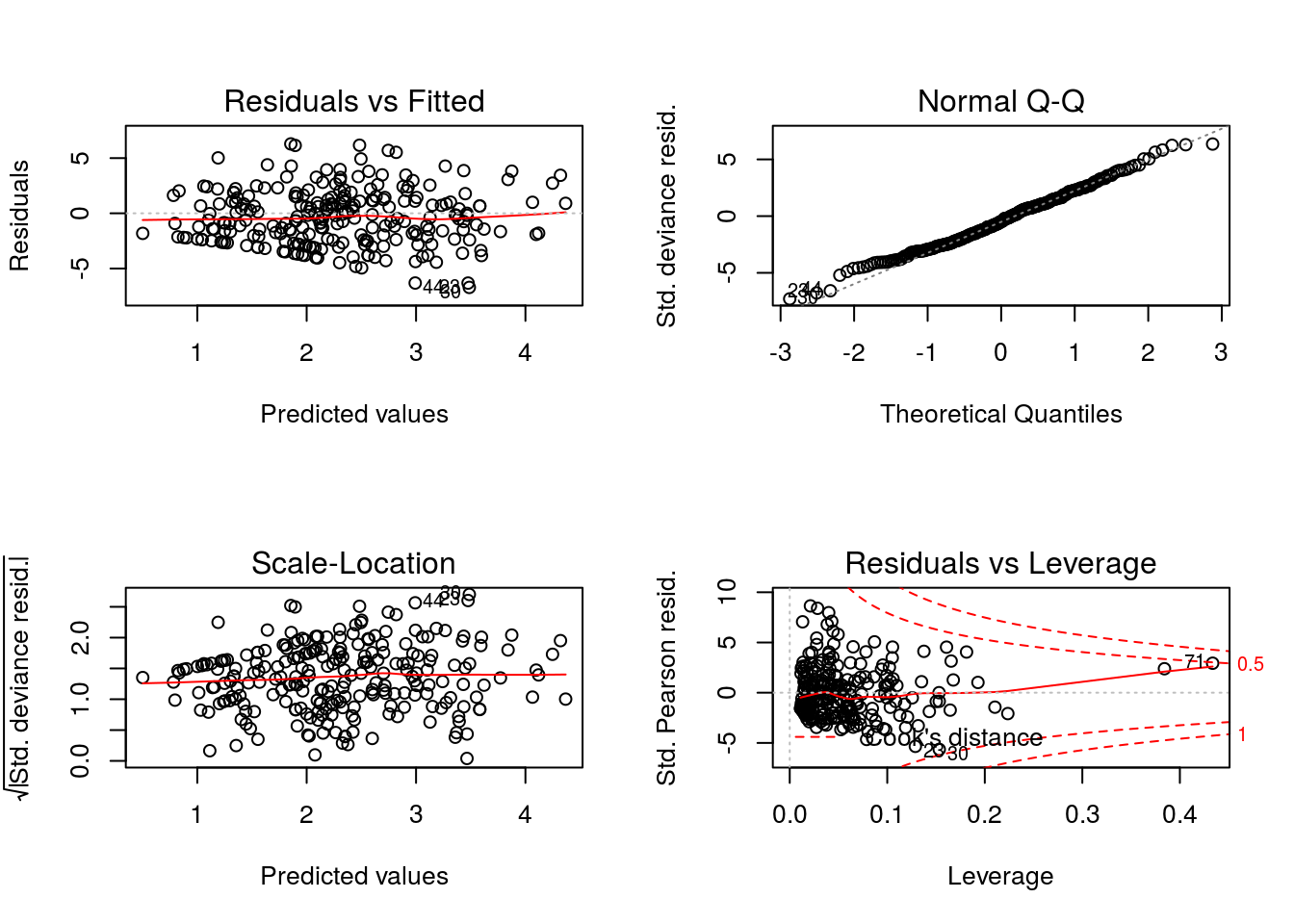

Ajuste 1 - Modelo loglinear Poisson

ajuste1 <- glm(interlocks~log(assets)+nation+sector, family=poisson, data=Ornstein)

summary(ajuste1) ##

## Call:

## glm(formula = interlocks ~ log(assets) + nation + sector, family = poisson,

## data = Ornstein)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -6.7111 -2.3159 -0.4595 1.2824 6.2849

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -0.83938 0.13664 -6.143 8.09e-10 ***

## log(assets) 0.45145 0.01698 26.585 < 2e-16 ***

## nationOTH -0.10699 0.07438 -1.438 0.150301

## nationUK -0.38722 0.08951 -4.326 1.52e-05 ***

## nationUS -0.77239 0.04963 -15.562 < 2e-16 ***

## sectorBNK -0.16651 0.09575 -1.739 0.082036 .

## sectorCON -0.48928 0.21320 -2.295 0.021736 *

## sectorFIN -0.11161 0.07571 -1.474 0.140457

## sectorHLD -0.01491 0.11924 -0.125 0.900508

## sectorMAN 0.12187 0.07614 1.600 0.109489

## sectorMER 0.06157 0.08670 0.710 0.477601

## sectorMIN 0.24985 0.06888 3.627 0.000286 ***

## sectorTRN 0.15181 0.07893 1.923 0.054453 .

## sectorWOD 0.49825 0.07560 6.590 4.39e-11 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for poisson family taken to be 1)

##

## Null deviance: 3737.0 on 247 degrees of freedom

## Residual deviance: 1547.1 on 234 degrees of freedom

## AIC: 2473.1

##

## Number of Fisher Scoring iterations: 5Repare que a deviance residual excede muito o respectivo número de graus de liberdade (1547>>>234). Este é um indicativo de falta de ajuste.

Atentem para a escala dos resíduos, com valores acima de 5 e abaixo de -5!!!

## Poisson model

Parâmetro de dispersão

Estimando o parâmetro de dispersão com base na estatística X2 de Pearson:

## [1] 6.798396##

## Call:

## glm(formula = interlocks ~ log(assets) + nation + sector, family = poisson,

## data = Ornstein)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -6.7111 -2.3159 -0.4595 1.2824 6.2849

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -0.83938 0.35626 -2.356 0.0185 *

## log(assets) 0.45145 0.04428 10.196 < 2e-16 ***

## nationOTH -0.10699 0.19394 -0.552 0.5812

## nationUK -0.38722 0.23338 -1.659 0.0971 .

## nationUS -0.77239 0.12941 -5.968 2.4e-09 ***

## sectorBNK -0.16651 0.24966 -0.667 0.5048

## sectorCON -0.48928 0.55589 -0.880 0.3788

## sectorFIN -0.11161 0.19741 -0.565 0.5718

## sectorHLD -0.01491 0.31091 -0.048 0.9618

## sectorMAN 0.12187 0.19853 0.614 0.5393

## sectorMER 0.06157 0.22607 0.272 0.7853

## sectorMIN 0.24985 0.17960 1.391 0.1642

## sectorTRN 0.15181 0.20581 0.738 0.4608

## sectorWOD 0.49825 0.19713 2.528 0.0115 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for poisson family taken to be 6.798396)

##

## Null deviance: 3737.0 on 247 degrees of freedom

## Residual deviance: 1547.1 on 234 degrees of freedom

## AIC: 2473.1

##

## Number of Fisher Scoring iterations: 5Perceba que os erros padrões estão corrigidos (multiplicados pela \(\sqrt{\phi}\)).

Já corresponde aos resultados de um modelo quase poisson.

## [1] 2.607373Ajuste 2 - Modelo Binomial negativa

Como alternativa, vamos ajustar um modelo de regressão com mesma estrutura, mas distribuição binomial negativa.

##

## Call:

## glm.nb(formula = interlocks ~ log(assets) + nation + sector,

## data = Ornstein, init.theta = 1.639034209, link = log)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -2.8087 -0.9897 -0.1886 0.4301 2.4080

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -0.82535 0.37976 -2.173 0.0298 *

## log(assets) 0.45618 0.05185 8.799 < 2e-16 ***

## nationOTH -0.10455 0.23004 -0.454 0.6495

## nationUK -0.38945 0.23575 -1.652 0.0985 .

## nationUS -0.78820 0.13201 -5.971 2.36e-09 ***

## sectorBNK -0.40846 0.37726 -1.083 0.2789

## sectorCON -0.75698 0.45711 -1.656 0.0977 .

## sectorFIN -0.10346 0.25181 -0.411 0.6812

## sectorHLD -0.21103 0.34982 -0.603 0.5463

## sectorMAN 0.07677 0.18601 0.413 0.6798

## sectorMER 0.07761 0.23246 0.334 0.7385

## sectorMIN 0.23988 0.18837 1.273 0.2029

## sectorTRN 0.10133 0.24752 0.409 0.6823

## sectorWOD 0.39084 0.23253 1.681 0.0928 .

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for Negative Binomial(1.639) family taken to be 1)

##

## Null deviance: 521.58 on 247 degrees of freedom

## Residual deviance: 296.52 on 234 degrees of freedom

## AIC: 1675.3

##

## Number of Fisher Scoring iterations: 1

##

##

## Theta: 1.639

## Std. Err.: 0.192

##

## 2 x log-likelihood: -1645.257Repare que o valor da deviance residual, nesse caso, é bem mais próximo do respectivo número de graus de liberdade.

## Negative binomial model (using MASS package)

Comparação modelos

Vamos comparar os modelos Poisson e binomial negativa por meio dos AICs:

## df AIC

## ajuste1 14 2473.102

## ajuste2 15 1675.257O modelo com melhor ajuste (menor AIC) é o binomial negativo. Vamos seguir com ele.

## Calls:

## 1: glm(formula = interlocks ~ log(assets) + nation + sector, family =

## poisson, data = Ornstein)

## 2: glm.nb(formula = interlocks ~ log(assets) + nation + sector, data =

## Ornstein, init.theta = 1.639034209, link = log)

##

## Model 1 Model 2

## (Intercept) -0.839 -0.825

## SE 0.137 0.380

##

## log(assets) 0.4514 0.4562

## SE 0.0170 0.0518

##

## nationOTH -0.1070 -0.1045

## SE 0.0744 0.2300

##

## nationUK -0.3872 -0.3894

## SE 0.0895 0.2357

##

## nationUS -0.7724 -0.7882

## SE 0.0496 0.1320

##

## sectorBNK -0.1665 -0.4085

## SE 0.0958 0.3773

##

## sectorCON -0.489 -0.757

## SE 0.213 0.457

##

## sectorFIN -0.1116 -0.1035

## SE 0.0757 0.2518

##

## sectorHLD -0.0149 -0.2110

## SE 0.1192 0.3498

##

## sectorMAN 0.1219 0.0768

## SE 0.0761 0.1860

##

## sectorMER 0.0616 0.0776

## SE 0.0867 0.2325

##

## sectorMIN 0.2498 0.2399

## SE 0.0689 0.1884

##

## sectorTRN 0.1518 0.1013

## SE 0.0789 0.2475

##

## sectorWOD 0.4983 0.3908

## SE 0.0756 0.2325

## Erros padrões

Observe a diferença dos erros padrões produzidos pelos ajustes dos modelos Poisson e binomial negativo. Os erros produzidos pela Poisson estão subestimados.

## Waiting for profiling to be done...## 2.5 % 97.5 %

## (Intercept) -1.108508434 -0.57287676

## log(assets) 0.418217514 0.48478568

## nationOTH -0.254554747 0.03710951

## nationUK -0.566365221 -0.21525523

## nationUS -0.870179363 -0.67559428

## sectorBNK -0.354010813 0.02137266

## sectorCON -0.933489962 -0.09406728

## sectorFIN -0.259604188 0.03725116

## sectorHLD -0.254585771 0.21343143

## sectorMAN -0.027718678 0.27087687

## sectorMER -0.109959569 0.23012202

## sectorMIN 0.115403223 0.38547023

## sectorTRN -0.003165433 0.30635642

## sectorWOD 0.349651988 0.64614536## Waiting for profiling to be done...## 2.5 % 97.5 %

## (Intercept) -1.57345115 -0.07816512

## log(assets) 0.35372210 0.56005140

## nationOTH -0.55543403 0.37449051

## nationUK -0.83720228 0.08676612

## nationUS -1.04218086 -0.53384772

## sectorBNK -1.16565968 0.39066048

## sectorCON -1.62097710 0.18292301

## sectorFIN -0.59221831 0.39460298

## sectorHLD -0.86401193 0.51798451

## sectorMAN -0.28770113 0.44182697

## sectorMER -0.37170403 0.54437543

## sectorMIN -0.12641357 0.60429312

## sectorTRN -0.37999614 0.60160690

## sectorWOD -0.05717997 0.85862294Os intervalos de confiança baseados na Poisson são excessivamente precisos, comprometendo a taxa de cobertura.

## Analysis of Deviance Table (Type II tests)

##

## Response: interlocks

## LR Chisq Df Pr(>Chisq)

## log(assets) 78.366 1 < 2.2e-16 ***

## nation 38.030 3 2.786e-08 ***

## sector 12.026 9 0.2118

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1Pelo resultado do teste, o efeito de setor é não significativo (quando o número de diretores é ajustado por país e ativos). Vamos eliminar essa variável do modelo.

Ajuste 3 - Modelo Binomial negativa sem var. “sector”

##

## Call:

## glm.nb(formula = interlocks ~ log(assets) + nation, data = Ornstein,

## init.theta = 1.537032922, link = log)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -2.9616 -1.0596 -0.1868 0.4241 2.1976

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -0.55007 0.31546 -1.744 0.0812 .

## log(assets) 0.42611 0.03898 10.930 < 2e-16 ***

## nationOTH -0.06947 0.21704 -0.320 0.7489

## nationUK -0.30001 0.23184 -1.294 0.1957

## nationUS -0.72060 0.12395 -5.814 6.11e-09 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for Negative Binomial(1.537) family taken to be 1)

##

## Null deviance: 496.89 on 247 degrees of freedom

## Residual deviance: 295.52 on 243 degrees of freedom

## AIC: 1669

##

## Number of Fisher Scoring iterations: 1

##

##

## Theta: 1.537

## Std. Err.: 0.176

##

## 2 x log-likelihood: -1656.968O resumo do ajuste indica maior frequência de diretores de empresas norte-americanas em relação às canadenses (referência). Além disso, a frequência (média) de diretores aumenta conforme os ativos da empresa.

Vamos testar a igualdade da frequência média de diretores das empresas que não são norte-americanas.

Ajuste 4 - Modelo Binomial negativa

Ornstein$IndicaUSA <- factor(ifelse(Ornstein$nation=='US','USA','NãoUSA'))

ajuste4 <- glm.nb(interlocks ~ log(assets)+IndicaUSA,Ornstein)Agora, vamos testar a restição imposta comparando os modelos 3 e 4.

## Likelihood ratio tests of Negative Binomial Models

##

## Response: interlocks

## Model theta Resid. df 2 x log-lik. Test df

## 1 log(assets) + IndicaUSA 1.523329 245 -1658.593

## 2 log(assets) + nation 1.537033 243 -1656.968 1 vs 2 2

## LR stat. Pr(Chi)

## 1

## 2 1.625682 0.443596##

## Call:

## glm.nb(formula = interlocks ~ log(assets) + IndicaUSA, data = Ornstein,

## init.theta = 1.523329307, link = log)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -2.9387 -1.0369 -0.1637 0.4179 2.2142

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -0.63978 0.30517 -2.096 0.036 *

## log(assets) 0.43300 0.03861 11.215 < 2e-16 ***

## IndicaUSAUSA -0.68155 0.11777 -5.787 7.16e-09 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for Negative Binomial(1.5233) family taken to be 1)

##

## Null deviance: 493.53 on 247 degrees of freedom

## Residual deviance: 295.35 on 245 degrees of freedom

## AIC: 1666.6

##

## Number of Fisher Scoring iterations: 1

##

##

## Theta: 1.523

## Std. Err.: 0.174

##

## 2 x log-likelihood: -1658.593A frequência de diretores compartilhados é inferior nos Estados Unidos em relação às demais localidades estudadas. Estima-se que o número médio de diretores compartilhados nos EUA seja aproximadamente a metade, em relação às demais localidades (exp(-0,68)).

Vamos ajustar um modelo por quasi-verossimilhança, definido pela função de ligação logaritmica e função de variância \(V(\mu)=\phi\mu.\)

Ajuste 6 - Modelo quasi-verossimilhança

ajuste6 <- glm(interlocks ~ log(assets)+IndicaUSA,family=quasi(link='log',variance='mu'),Ornstein)

summary(ajuste6)##

## Call:

## glm(formula = interlocks ~ log(assets) + IndicaUSA, family = quasi(link = "log",

## variance = "mu"), data = Ornstein)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -6.9034 -2.3786 -0.4741 1.4291 6.8949

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -0.53533 0.23987 -2.232 0.0265 *

## log(assets) 0.41849 0.02686 15.581 < 2e-16 ***

## IndicaUSAUSA -0.65209 0.11316 -5.763 2.48e-08 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for quasi family taken to be 6.620681)

##

## Null deviance: 3737.0 on 247 degrees of freedom

## Residual deviance: 1659.9 on 245 degrees of freedom

## AIC: NA

##

## Number of Fisher Scoring iterations: 5Vamos tentar extrair a logverossimilhança maximizada para esse modelo:

## 'log Lik.' NA (df=3)## Analysis of Deviance Table (Type II tests)

##

## Response: interlocks

## LR Chisq Df Pr(>Chisq)

## log(assets) 231.931 1 < 2.2e-16 ***

## IndicaUSA 36.965 1 1.203e-09 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1e na diferença entre funções quasi-desvio para modelos encaixados que, segundo McCullagh(1983), funciona como o teste da razão de verossimilhanças.

Ajuste 7 - Modelo Poisson

Modelo de poisson com preditor semelhante aos modelos binomial negativo e de quase-verossimilhança.

Ajuste 8 - Quasi-verossimilhança com função de variância quadrática

ajuste8 <- glm(interlocks ~ log(assets)+IndicaUSA,family=quasi(link='log',variance='mu^2'),Ornstein) O ajuste8 também corresponde a um modelo de quase verossimilhança, mas com função de variância quadrática (v(mu) = phi*mu^2).

Vamos comparar os ajustes dos modelos com distribuição de Poisson, binomial nehativa e por quasi verossimilhança.

## Calls:

## 1: glm(formula = interlocks ~ log(assets) + IndicaUSA, family =

## poisson, data = Ornstein)

## 2: glm.nb(formula = interlocks ~ log(assets) + IndicaUSA, data =

## Ornstein, init.theta = 1.523329307, link = log)

## 3: glm(formula = interlocks ~ log(assets) + IndicaUSA, family =

## quasi(link = "log", variance = "mu"), data = Ornstein)

## 4: glm(formula = interlocks ~ log(assets) + IndicaUSA, family =

## quasi(link = "log", variance = "mu^2"), data = Ornstein)

##

## Model 1 Model 2 Model 3 Model 4

## (Intercept) -0.5353 -0.6398 -0.5353 -0.6764

## SE 0.0932 0.3052 0.2399 0.2977

##

## log(assets) 0.4185 0.4330 0.4185 0.4380

## SE 0.0104 0.0386 0.0269 0.0381

##

## IndicaUSAUSA -0.652 -0.682 -0.652 -0.689

## SE 0.044 0.118 0.113 0.113

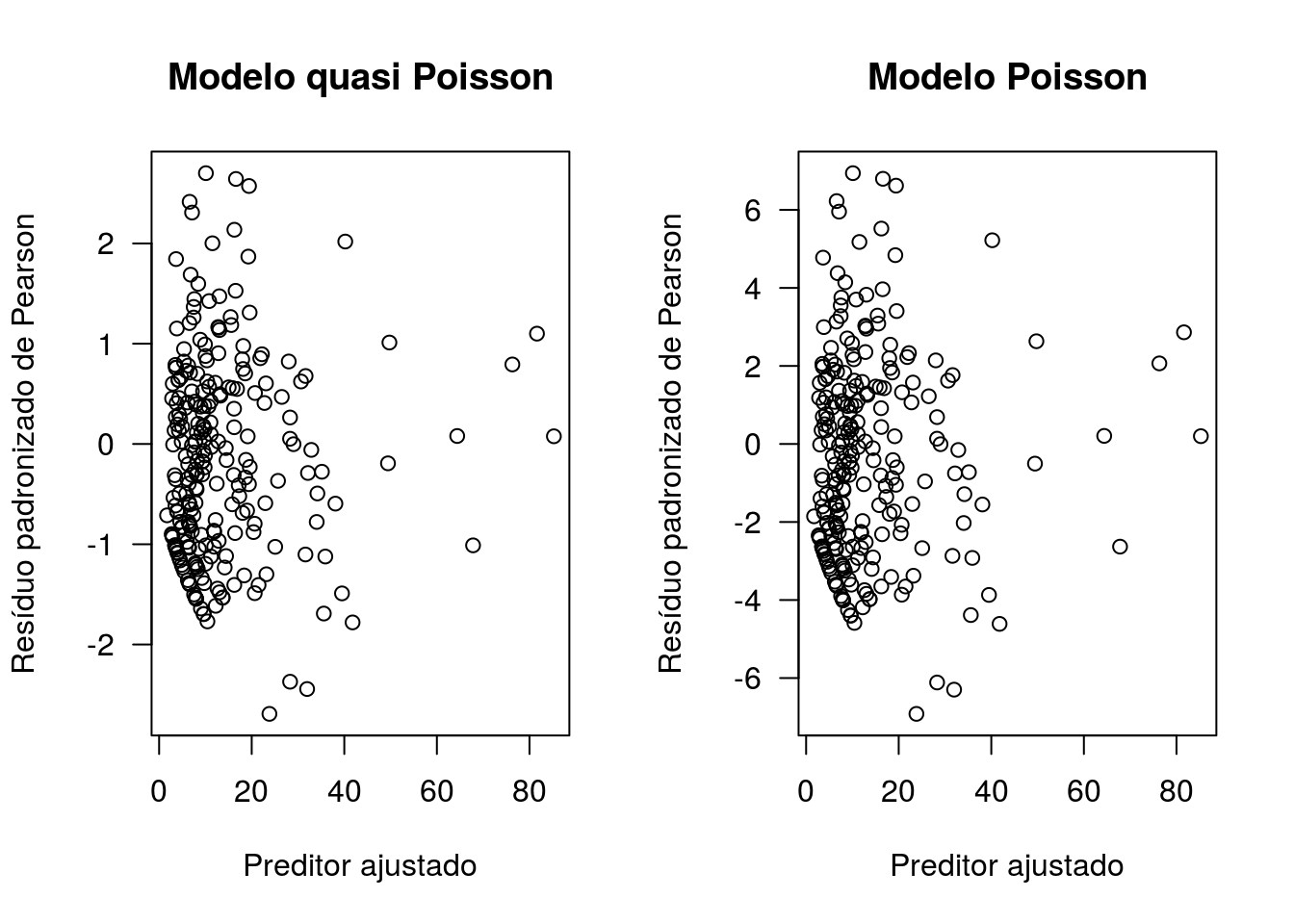

## Gráficos de resíduos de Pearson vs valores ajustados para os modelos quasi-poisson (ajuste6) e Poisson (ajuste7). Repare na escala dos resíduos.

par(mfrow=c(1,2),las=1)

plot(fitted(ajuste6),rstudent(ajuste6,type='pearson'),xlab='Preditor ajustado',

ylab='Resíduo padronizado de Pearson',main='Modelo quasi Poisson')

plot(fitted(ajuste7),rstudent(ajuste7,type='pearson'),xlab='Preditor ajustado',

ylab='Resíduo padronizado de Pearson',main='Modelo Poisson')

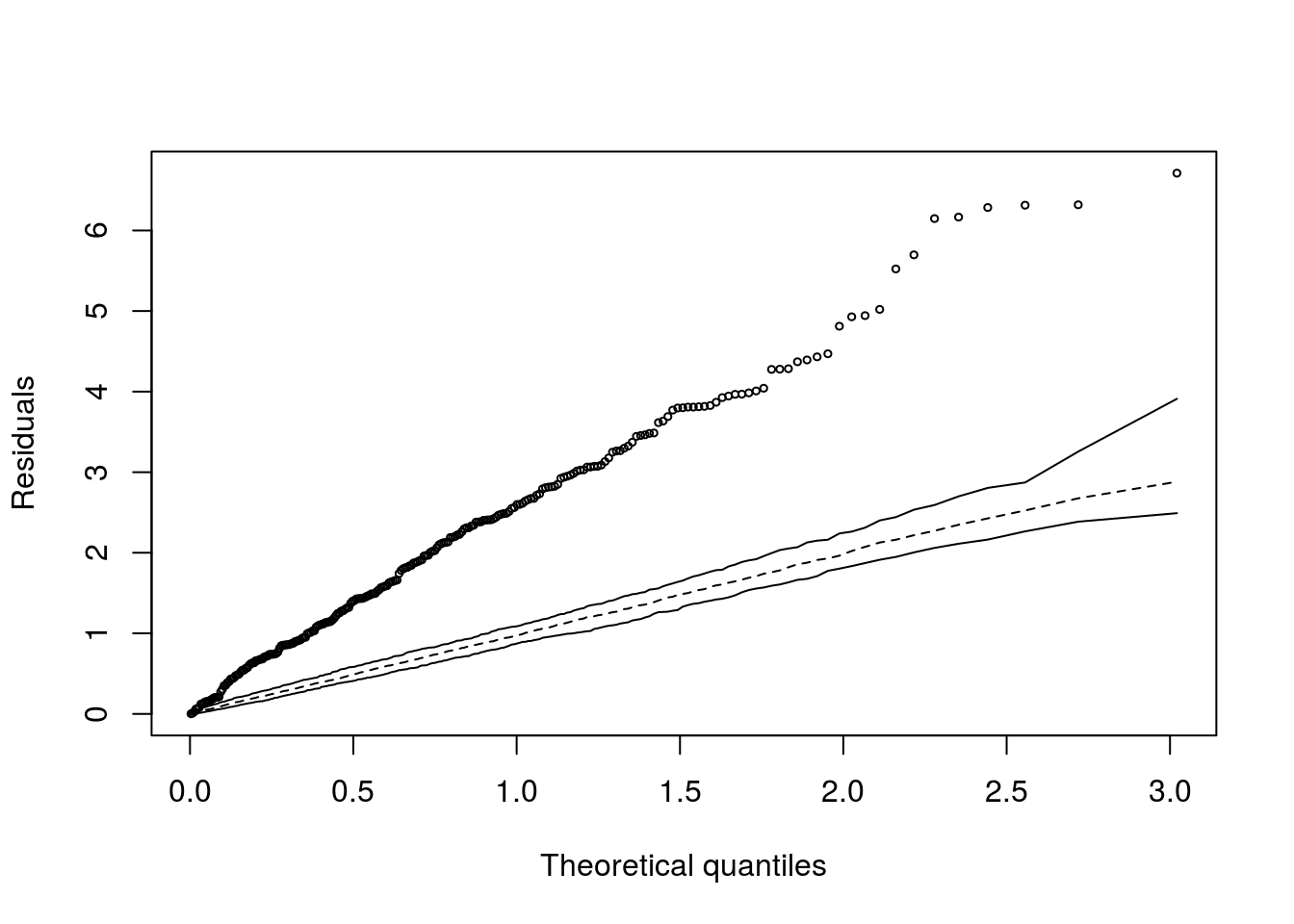

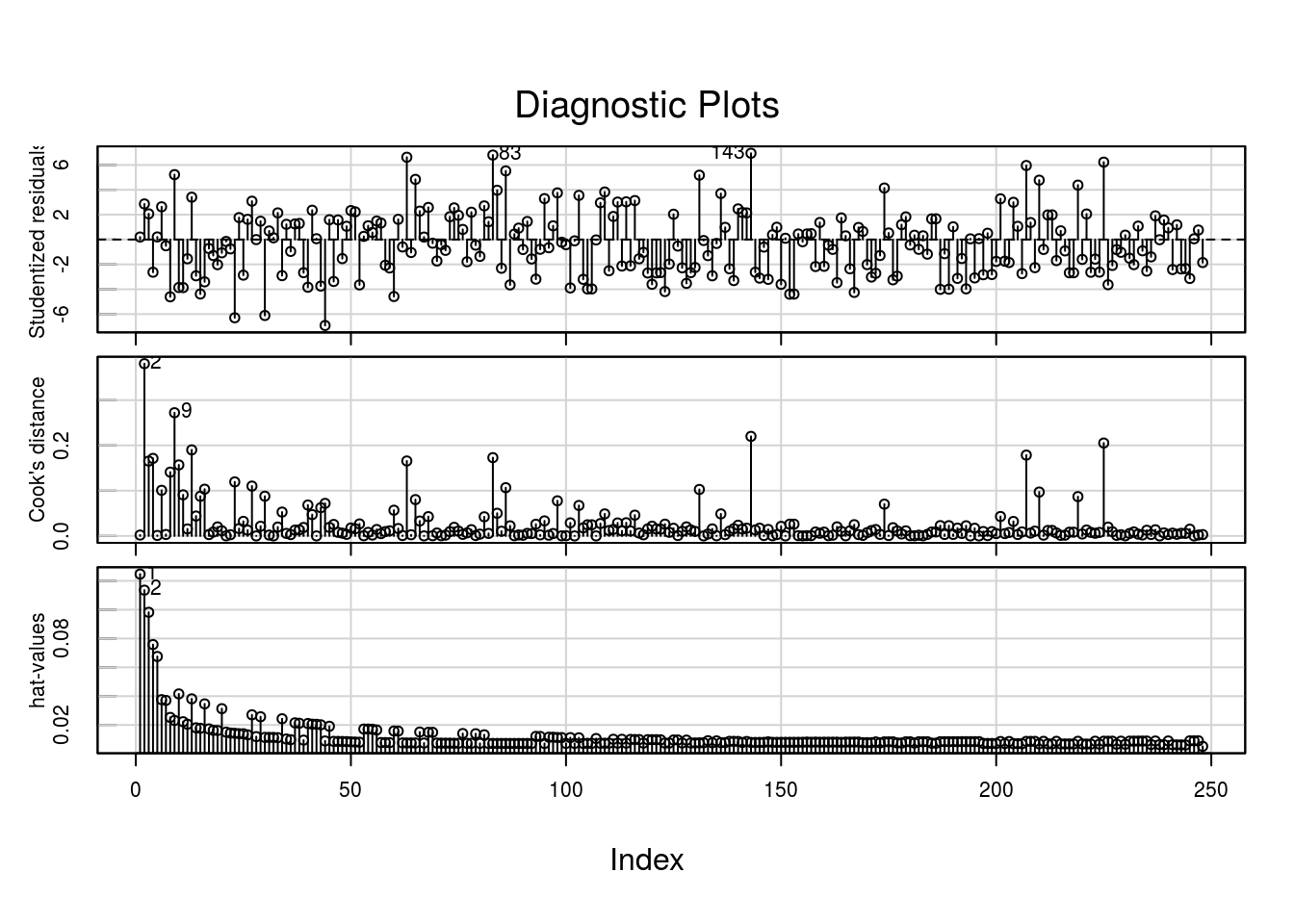

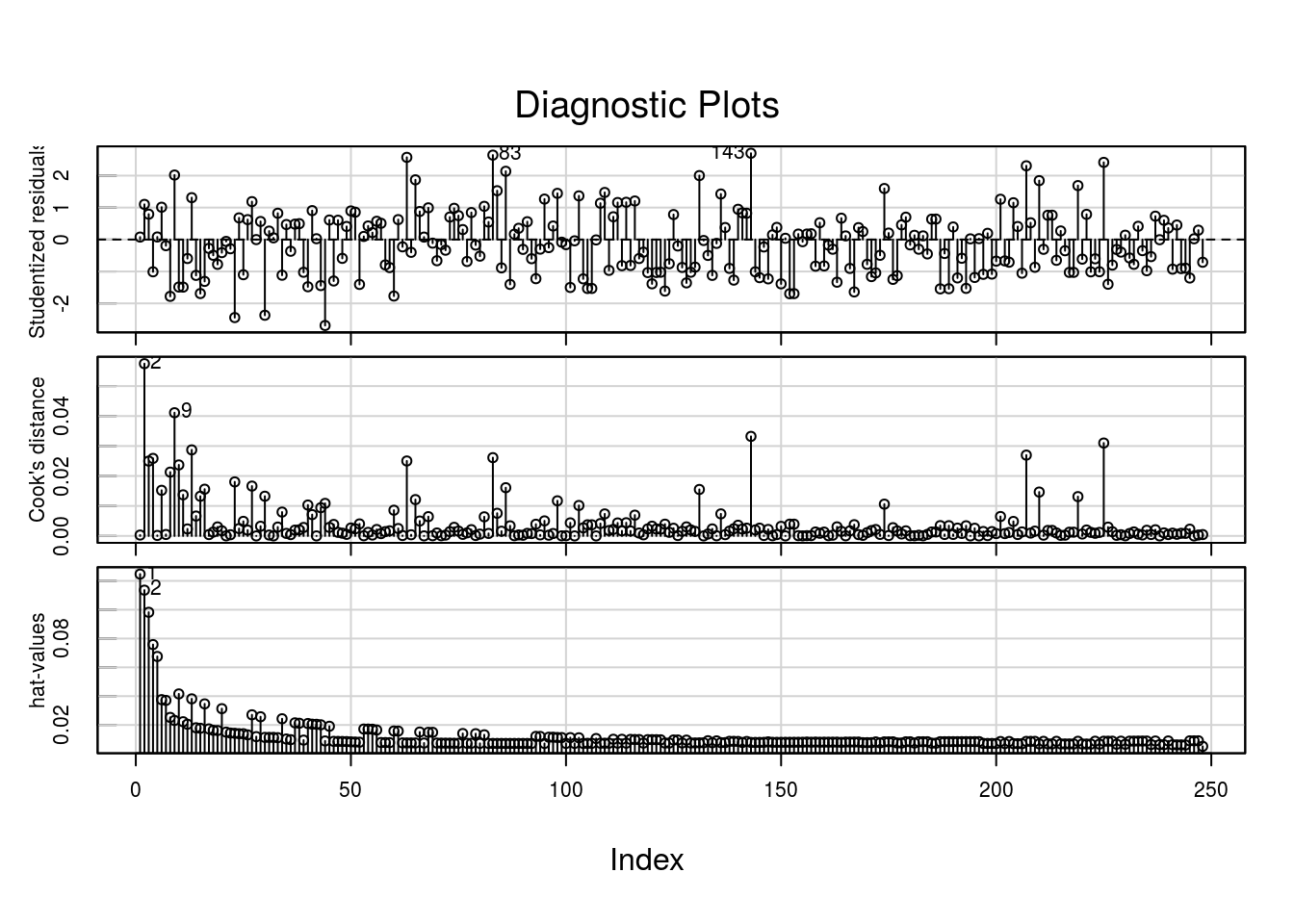

Um pouco mais de diagnóstico:

Pode-se observar menor, novamnet, redução na escala dos resíduos e valores consideravelmente menores para as distâncias de Cook para o ajuste6.

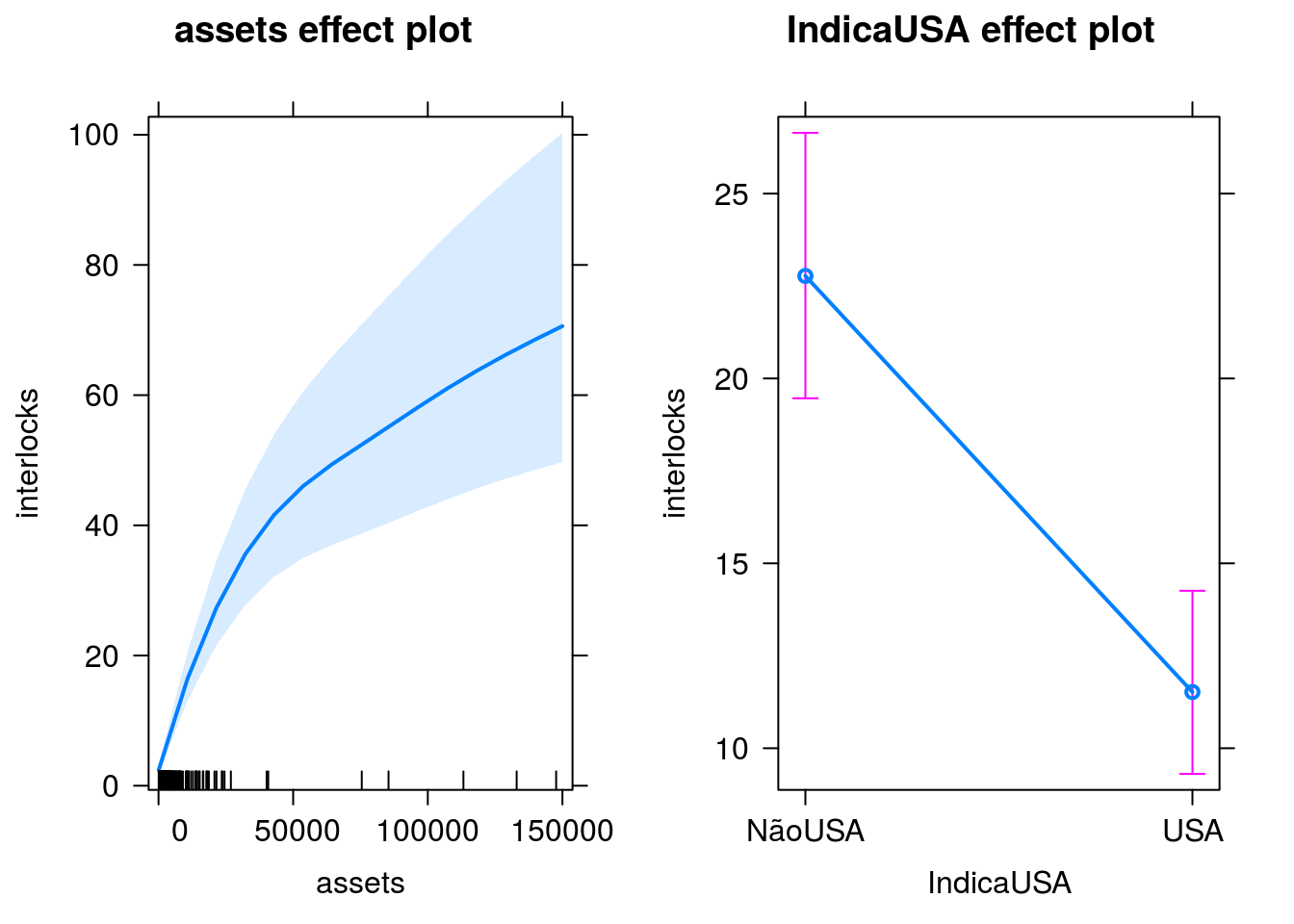

Vamos explorar o efeito da quantidade de ativos.

E se usarmos o modelo Poisson com estimação por Bootstrap?

Ajuste Boostrap

Observe que usando bootstrap (NÃO PARAMÉTRICO) também contornamos o problema da superdispersão, com erros padrões próximos aos obtidos usando quase verossimilhança e a distribuição binomial negativa.

## Bootstrap bca confidence intervals

##

## 2.5 % 97.5 %

## (Intercept) -0.9722124 -0.02243248

## log(assets) 0.3625008 0.46612668

## IndicaUSAUSA -0.8939350 -0.45466283## 2.5 % 97.5 %

## (Intercept) -1.0054652 -0.06519063

## log(assets) 0.3658453 0.47112958

## IndicaUSAUSA -0.8738815 -0.43030087## 2.5 % 97.5 %

## (Intercept) -0.7180426 -0.3526133

## log(assets) 0.3980285 0.4389463

## IndicaUSAUSA -0.7382880 -0.5658944Os ICs baseados no MLG são incorretamete precisos, em relação aos demais. Ver estudo de simulação em arquivo a parte.

Agora, vamos ajustar o modelo quase poisson com estimação robusta dos erros padrões (estimador sanduíche). Para isso, vamos usar a biblioteca geepack.

Ajuste 9 - Modelo quasi-poisson com estimação robusta dos erros padrões

require(geepack)

Ornstein$Subj <- 1:nrow(Ornstein)

ajuste9 <- geeglm(interlocks ~ log(assets) + IndicaUSA, family = 'poisson', id = Subj, data=Ornstein)

summary(ajuste9)##

## Call:

## geeglm(formula = interlocks ~ log(assets) + IndicaUSA, family = "poisson",

## data = Ornstein, id = Subj)

##

## Coefficients:

## Estimate Std.err Wald Pr(>|W|)

## (Intercept) -0.53533 0.23760 5.076 0.0243 *

## log(assets) 0.41849 0.02567 265.723 < 2e-16 ***

## IndicaUSAUSA -0.65209 0.10561 38.123 6.64e-10 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Estimated Scale Parameters:

## Estimate Std.err

## (Intercept) 6.541 0.6662

##

## Correlation: Structure = independenceNumber of clusters: 248 Maximum cluster size: 1